Karl Marx ya introducía la cuestión del fetichismo en las sociedades capitalistas, en particular el de las mercancías; decía que estas aparentan tener una voluntad independiente de sus productores, lo que genera una ocultación de la explotación de los obreros.

Sin embargo, esta aparente prioridad oculta los verdaderos objetivos de la economía, aquellos que la economía política había puesto en primer orden: mejorar la calidad de vida de la gente y tender a la igualdad.

La cuestión, entonces, no es debatir sobre el punto del déficit fiscal, sino abrir el debate a las necesidades fiscales más globales, al equilibrio fiscal pensado de manera dinámica y no inmediata. Hay que tener claro que discutir el resultado fiscal es debatir los gastos y también los ingresos.

Por supuesto, no toda la economía ni los economistas piensan así. Un informe del Instituto Cuesta Duarte decía hace pocos meses: “El crecimiento debe ser un aspecto clave a promover y apuntalar a partir de distintas políticas, aun si esto implica redefinir los objetivos fiscales y pensar en niveles de déficit que -sin poner en riesgo la sostenibilidad de la deuda pública- sean algo más elevados. Porque de hecho la corrección a la baja del crecimiento de 2015 y el mayor déficit de este año hacen que el objetivo de ir reduciendo el déficit en el ritmo que se planteaba el presupuesto inicialmente se vuelva casi imposible. Y tampoco parecería razonable mantener ese objetivo a costa de un menor dinamismo de la economía y renuncias distributivas, sea por reducción del salario real o por baja del gasto público”.(1)

En los grupos políticos que integran el Frente Amplio (FA) también hay numerosas opiniones sobre la necesidad de una mirada integral del resultado fiscal, una mirada dinámica y un debate a fondo sobre la estructura de ingresos del Estado. De hecho, la mayoría de los grupos del FA ha elaborado trabajos que se enmarcan en esta línea de pensamiento, y me consta que las bases frenteamplistas opinan en esa misma dirección.

A partir de estas reflexiones y de la necesidad de poner en debate la utilidad de la economía y cuál debe ser su función desde una perspectiva de izquierda, plantearé en esta nota dos aspectos del tema fiscal en Uruguay de hoy: primero, cuáles son las razones que han llevado a que el resultado fiscal entre 2007 y 2015 haya pasado de equilibrio a un déficit de 3,6% sobre el Producto Interno Bruto (PIB). Y segundo, cuáles serían hoy las alternativas para transitar hacia el equilibrio dinámico.

Las razones del aumento del gasto

El FA asume el gobierno en 2005, luego de una profunda crisis económica que había comenzado en 1999 y tuvo su punto máximo en 2002. Dicha crisis fue el resultado de un período largo de crecimiento económico, cuyas características de liberal, desregulador y aperturista irrestricto lo llevó inevitablemente a crisis recurrentes (1982, 1994) y a su crisis final, a partir de 1999.

A este modelo de crecimiento lo hemos denominado LACE (2) por sus características liberales y aperturistas y por sus consecuencias concentradoras y excluyentes. Vale un ejemplo: si comparamos 1973 con 1998 (último año de crecimiento) el PIB es el doble en valores reales (es decir, un crecimiento de 100%); sin embargo, las principales variables que afectan la distribución funcional del ingreso empeoraron: el salario real de 1998, por ejemplo, era 33% más bajo que el de 1973. El gasto en Administración de Servicios de Salud del Estado (ASSE) significaba 244 pesos por mes y por persona, 30% de lo que en ese mismo año gastaba la mutual; hoy serían 500 pesos. En el caso de la educación, el gasto de la Administración Nacional de Educación Pública (ANEP) por alumno daba en ese momento 1.055 pesos, o sea 2.150 pesos actuales. (Ver cuadro 1)

Los resultados fiscales

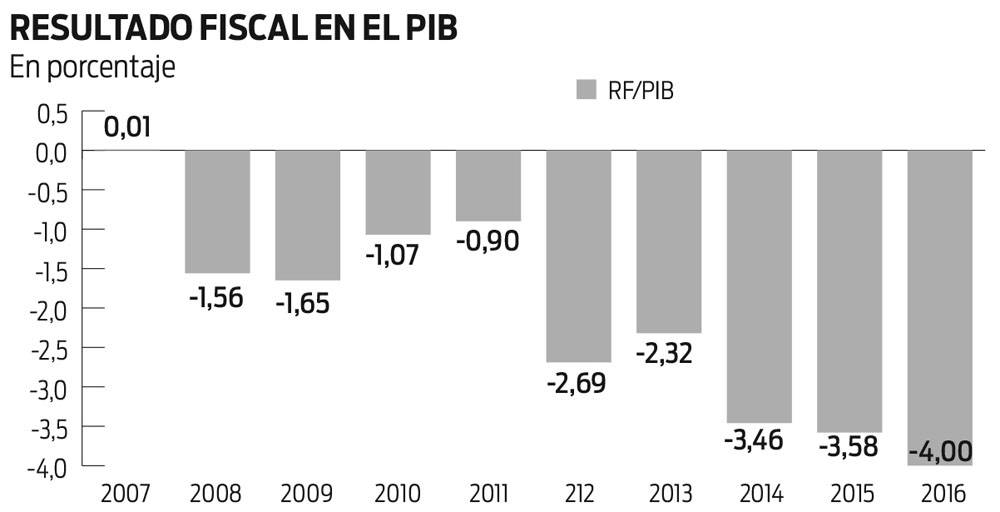

Los resultados fiscalesA lo largo de este período que estamos analizando, el resultado fiscal se fue deteriorando desde 2007, cuando se había obtenido un equilibrio fiscal llegando en 2015 a 3,6 de déficit, con un mayor crecimiento a partir de 2012, como muestra el gráfico correspondiente. (Ver gráfica 1)

¿Cuáles fueron las razones del crecimiento de este déficit?

¿Cuáles fueron las razones del crecimiento de este déficit?Nuestra tesis es que la principal razón es el aumento del gasto social y la inversión pública.

Primer dato: de 2007 a 2015 el gasto público aumentó unos 240.000 millones de pesos, lo que equivale a un aumento de 180% en valores nominales. De dicho aumento, el gasto social representó aproximadamente 70% del total; es decir que el aumento del gasto público se explica por salud, educación, vivienda y seguridad social como factores relevantes.

Segundo dato: El cuadro 2 nos muestra los incisos que mayor aumento tuvieron ordenados de mayor a menor en los ocho años. (Ver cuadro 2)

El cuadro es claro: el Instituto del Niño y Adolescente del Uruguay (INAU), ASSE, ANEP y la Universidad de la República encabezaban la lista, además de subsidios y subvenciones, donde hay mucho gasto social.

El cuadro es claro: el Instituto del Niño y Adolescente del Uruguay (INAU), ASSE, ANEP y la Universidad de la República encabezaban la lista, además de subsidios y subvenciones, donde hay mucho gasto social.Tercer dato. Miremos un poco más dos cuestiones relevantes del impacto social y la igualdad: salud y educación. Los datos del gasto por alumno en ANEP y del gasto por usuario en ASSE que mostrábamos más arriba (500 por mes en ASSE y 2.150 en ANEP, todo a precios de hoy) muestran que de no mediar un aumento relevante del gasto en salud y educación (al que hay que sumar los aportes del gobierno central al Fondo Nacional de Salud), la situación hubiera sido crítica. Dicho y hecho: el gasto en educación por alumno llega a 5.000 pesos mensuales y el de ASSE a 1.600 pesos mensuales. En ambos casos, casi que el triple del gasto de 2007, en valores reales.

Cuarto dato: en 2007 teníamos un salario real público que se había desplomado y estaba 10% por debajo que el de 1998. En 2015, en cambio, aumentó 33% respecto de 2007. A esto hay que sumar los subsidios a la vivienda para sectores con problemas de ingresos que se implementaron en 2008, y el desarrollo de políticas sociales que no existían (o eran casi invisibles) manifestadas en la creación y desarrollo del Ministerio de Desarrollo Social o el fortalecimiento del INAU, entre otros factores.

Al mismo tiempo, hubo un aumento de la inversión pública que llevó al ratio Inversión Pública sobre PIB más alto de la historia del país, con un promedio en estos años del 4,2% del PIB.

Esa inversión estuvo ligada a las viviendas, hospitales e infraestructura educativa que comentamos más arriba, y a un crecimiento de la inversión en las empresas públicas con temas que modificaron la matriz energética del país, la inclusión de la fibra óptica o medidas sobre el medioambiente, como la desulfurizadora.

En definitiva, sin el crecimiento del gasto y las inversiones el país no sería el que es, y no tendría las fortalezas de su matriz de protección social y laboral.

¿Y qué pasó con los ingresos?

El punto más crítico es que no hubo cambios en el proceso de crecimiento de la recaudación que acompañaran este proceso. Esto estuvo ligado a que en 2007 se realizó una reforma tributaria que, al mismo tiempo que mejoró la equidad del sistema en materia de ingresos, aumentó la recaudación. Sin embargo, no hubo una segunda parte de esta reforma tributaria tendiente a mejorar el perfil recaudatorio, en especial de los gravámenes al capital y las grandes ganancias. Debido a ello, se incrementó el déficit fiscal y se necesitó endeudamiento para financiarlo, lo que generó un aumento de los intereses de la deuda pública y volvió a incrementar el déficit.

Allí está, a mi juicio, el principal problema. Por ende, está más que justificado el proceso de aumento del gasto, y el desafío es resolverlo con esta perspectiva tributaria.

Necesidad de nuevos recursos

Como conclusión, sostengo la tesis de que la principal contribución del fisco a una economía es aportar al crecimiento económico, la generación de empleo y la distribución del ingreso y la riqueza. En ese sentido, hoy nos encontramos con un resultado fiscal deficitario y, como establece el programa de gobierno del FA aprobado en 2013, con necesidades adicionales de gasto social e inversión pública. Y en esa situación, la solución de izquierda no pasa por el abatimiento del gasto, sino por la búsqueda de aumentos tributarios que, al mismo tiempo que generen los recursos necesarios para seguir incrementando el gasto, profundicen la igualdad.

Como lo hemos planteado varias veces, y como se resume en el programa de las organizaciones sindicales, de las cooperativas y de una gran parte del frenteamplismo, es necesaria una reforma tributaria de segunda generación cuyo eje sea gravar al capital y sus diferentes expresiones patrimoniales y de rentas:

• Cambios en el impuesto al patrimonio que incrementen sus tasas y eliminen gran parte de las exoneraciones que hoy existen y que representan más del 100% de lo recaudado por el impuesto, así como una actualización de los aforos por los que se tributa.

• Cambios en el impuesto a las rentas empresariales incorporando tasas progresionales y volviendo a su valor previo a la reforma.

• Mejoras adicionales en las tasas superiores del Impuesto a las Rentas de las Personas Físicas.

• Igualación de todas las tasas de impuesto a la renta personal de las rentas provenientes del capital.

Frente a estas propuestas surgen los argumentos de que la presión fiscal en Uruguay es extremadamente alta. No compartimos esta visión. Un informe de la DGI que llega hasta 2011 (no conozco las razones de su no actualización) nos dice que dicha presión era en 2011 de 31% sobre el producto, dos puntos superior a la de 2004. Si además la comparamos con países de nivel similar de desarrollo, se encuentra por debajo de dicha media, en especial por debajo de Argentina y Brasil. Un reciente artículo de Guzmán Ourens publicado en Razones y Personas es muy ilustrativo de esta afirmación.

Como también fundamenta Ourens, esto no quita que para algunos ciudadanos particulares la carga tributaria sea efectivamente alta y, por ende, para otros es significativamente baja. En ese sentido las propuestas detalladas más arriba van en esa dirección, ya que actúan sobre la propiedad acumulada del capital, que es de las menores cargas tributarias y en particular tratan de corregir las distorsiones de presión sobre diferentes sectores.

Este es el debate real y no el fetiche del resultado fiscal per se.

(1). Instituto Cuesta Duarte: Informe de Coyuntura: análisis y perspectivas.

(2). Ver Daniel Olesker, Crecimiento y exclusión, Trilce, 2001.

TOMADO DE LA DIARIA, 9/3/17

No hay comentarios:

Publicar un comentario